mais 2066 milhões de euros

Um enorme aumento<br>de impostos em 2015

Está neste momento em curso uma gigantesca operação de manipulação e mentira levada a cabo pelo Governo com o objetivo de convencer a opinião pública de que se verificará em 2015 uma redução da carga fiscal. Infelizmente vários órgãos de comunicação social e mesmo jornalistas têm colaborado nessa campanha de engano dos portugueses. O que vai acontecer em 2015 é outro enorme aumento de impostos sobre os trabalhadores, pensionistas e outras classes que não auferem rendimentos de capital, e uma redução muito importante dos impostos sobre as empresas que beneficiará fundamentalmente as grandes empresas, com lucros elevados, que verão os seus lucros aumentar ainda mais, porque pagarão muito menos impostos ao Estado, podendo-se dizer mesmo que esta quebra é financiada pelas famílias portuguesas.

Os lucros líquidos da EDP só no 1.º semestre de 2014 foram de 502 milhões de euros. Com uma taxa de IRC de 25% pagaria 125,5 milhões de euros; com uma taxa de 21% já paga apenas 105,4 milhões de euros, ou seja, menos 20,1 milhões de euros.

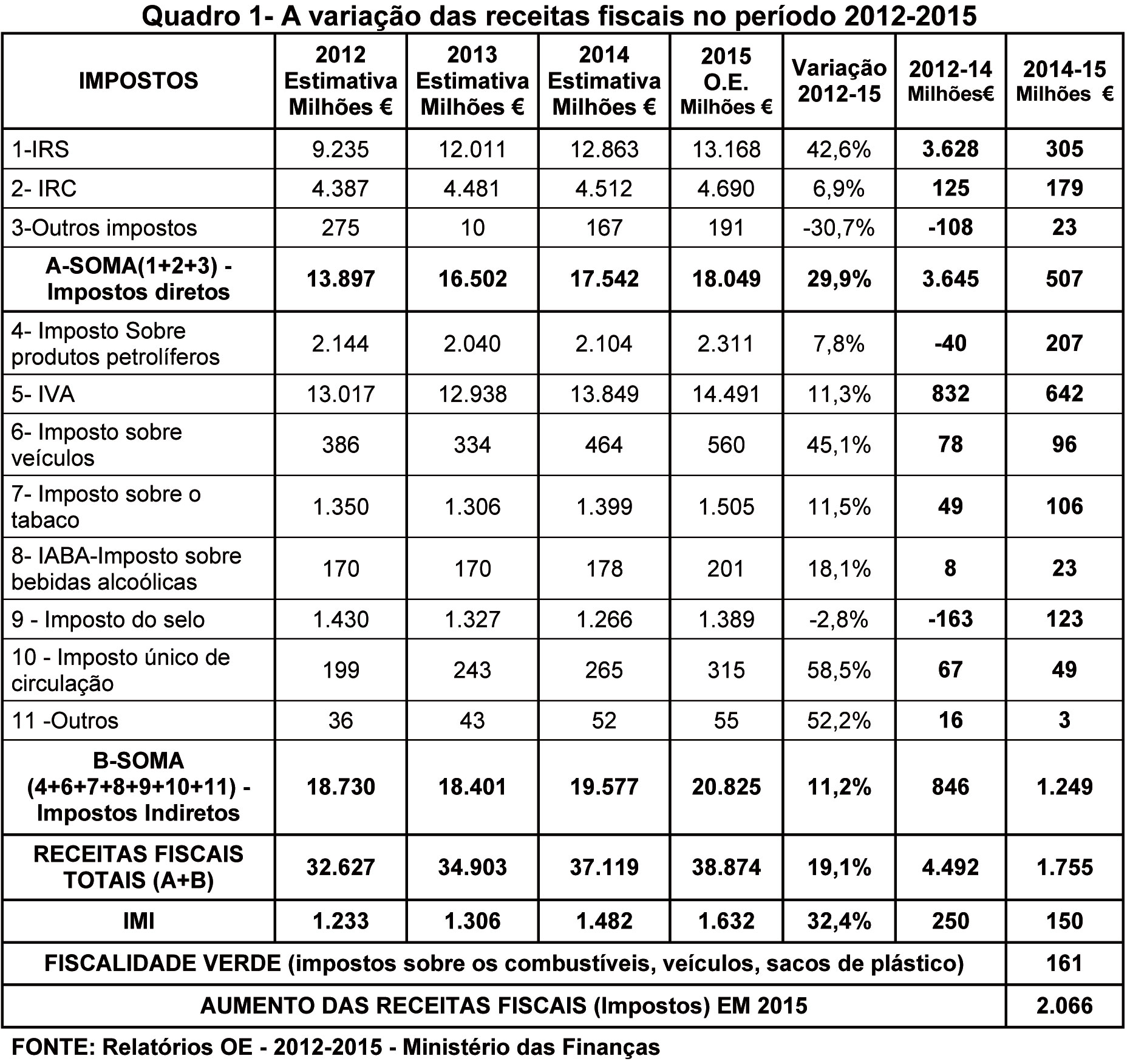

Em 2015, a acrescentar ao «enorme aumento de impostos» de Vítor Gaspar, os portugueses terão de suportar outro aumento enorme de impostos estimado em 2066 milhões de euros que o Governo tem procurado esconder, e que os media afetos ao Governo têm ocultado aos portugueses, como revelam os dados oficiais constantes do Quadro 1.

Segundo os dados constantes dos relatórios do Governo que acompanham o Orçamento do Estado, entre 2012 e 2014, as receitas que têm como origem os impostos que os portugueses são obrigados a pagar (não inclui ainda o aumento do IMI, nem a chamada fiscalidade verde) aumentaram em 4492 milhões de euros, pois passaram de 32 627 milhões de euros para 37 119 milhões de euros. Se se incluir o aumento verificado no IMI, neste mesmo período, a subida de impostos atinge 4751 milhões de euros. Cerca de 80,8% – 3628 milhões de euros – do aumento de 4492 milhões de euros verificado no período 2012-2014 teve como origem o IRS, em que os rendimentos declarados pelos trabalhadores e pensionistas representam cerca de 90% de todos os rendimentos declarados para efeitos de IRS. O IRC pago pelas empresas apenas contribuiu com 2,8% para o aumento das receitas fiscais verificado entre 2012 e 2014. Se analisarmos o aumento de impostos verificado em cada ano, concluímos que, de acordo com os dados oficiais constantes do Quadro 1, as receitas fiscais, entre 2012 e 2013, aumentaram 2350 milhões de euros; entre 2013 e 2014, subiram 2392 milhões de euros e que, entre 2014 e 2015, o Governo pretende que aos aumentos anteriores seja acrescentados mais 2060 milhões de euros de receitas de impostos. Afirmar neste contexto, como faz o Governo e a comunicação social que lhe é afeta, que as famílias terão em 2015 uma redução da carga fiscal é mentir descaradamente, é procurar enganar os portugueses. E, infelizmente, todos os meios são utilizados.

A «bolsa de despesa familiar»

Embora ainda não se conheça o texto integral da proposta de lei do Governo sobre o IRS, pelo que é impossível ter certezas, pois o que é dado num artigo poderá ser reduzido em outro, mesmo assim interessa analisar o caso da «bolsa de despesa familiar» pois ela é mais um exemplo concreto de um processo de manipulação e de engano que não olha a meios para atingir os seus fins.

De acordo com declarações do Secretário de Estado de Assuntos Fiscais a «bolsa de despesa familiar» permitirá às famílias deduzir no IRS no máximo 600 euros por ano. Esses 600 euros substituem as atuais deduções no IRS (ver art.º 79, 83 e 85 do Código do IRS) por sujeito passivo, que são 427,5 euros (casal); por crédito à habitação ou renda de habitação que são 296 euros; e por educação que são 30% da despesa no máximo 160% do IAS que pode variar para uma família com um filho entre 330 euros e 670 euros (supondo uma despesa de 1100 euros, que corresponde à propina de um estudante na Universidade, obtém-se 330 euros, mas pode ir até 670 euros que corresponde a uma despesa na educação por ano de 2233de euros). Somando todas estas deduções atuais obtém-se um valor que varia entre 1053 euros e 1394 euros. É este valor, que é deduzido atualmente no IRS por uma família média com um filho, que o Governo pretende substituir por uma dedução igual para todos os contribuintes que poderá atingir no máximo 600 euros por ano. E é isto que o Governo e a comunicação social que lhe afeta diz que será um grande benefício para as famílias.

A técnica atual de manipulação e de engano da opinião pública levada a cabo pelo Governo e pelos media afetos é a de isolarem o benefício que o Governo defende e de ignorar aquilo que está atualmente em vigor, e de construir exemplos imaginados que têm enchido os jornais e as televisões, para chegar às conclusões previamente fixadas pelo Governo.

O «bluff» da redução da taxa 3,5% de IRS

O «bluff» da redução da taxa extraordinária de IRS de 3,5% que incide sobre todos os rendimentos superiores a um salário mínimo nacional é um outro exemplo de manipulação e engano. O Governo e toda a comunicação social afeta levaram a cabo uma gigantesca operação de desinformação em que procuraram convencer a opinião pública de que esta taxa iria ser reduzida de 3,5% para 2,5%. E depois surge um Orçamento que não inclui a redução, mas procuram convencer os portugueses que a redução pode ser até maior, dependendo isso do comportamento dos próprios portugueses, pretendendo transformar estes em fiscais das Finanças. E se a sobretaxa não baixar irão depois dizer que a culpa é dos portugueses que não colaboraram. Mas desmontemos mais este grande embuste da propaganda oficial.

Segundo o n.º 2 do art.º 177 da Proposta de Lei do OE-2015, os contribuintes têm direito a um crédito fiscal (ou seja, só terão direito a uma dedução na sobretaxa de IRS) correspondente à percentagem, quando positiva, da coleta da sobretaxa, determinada de acordo com a seguinte fórmula:

(RFT - RFTP) ÷ RFS × 100

em que, (i) RFT – corresponde à soma das receitas do IRS e do IVA de 2015 constantes da síntese de execução orçamental de Janeiro de 2016, portanto só em 2016 é que se poderá avaliar; (ii) RFTP – corresponde à soma das receitas do IRS e do IVA previstas no OE-2015; ( iii) RFS – é o valor da retenção na fonte em sede de sobretaxa arrecadada de Janeiro a Dezembro de 2015, entregue nos cofres do Estado até ao fim de Janeiro de 2016.

Portanto, o crédito fiscal aos contribuintes, ou seja, a parcela da sobretaxa que o Governo diz que poderá ser devolvida aos contribuintes em 2016, será obtido calculando a diferença entre a soma da receita de IRS e IVA que consta da Síntese da Execução Orçamental de Janeiro de 2016 e a soma da receita de IRS e IVA que consta do OE-2015, e depois este valor é dividido pelo valor da sobretaxa retida na fonte pelas empresas e outra entidades e entregue nos cofres do Estado (portanto, não inclui as importâncias da sobretaxa não entregue ao Estado pelas empresas até 31.1.2016) e depois o valor obtido é multiplicado por 100.

Não há dúvida de que é uma fórmula com um resultado muito aleatório em que é previsível que no fim os contribuintes recebam ZERO de devolução.

Em primeiro lugar, para que recebessem seria necessário que o Estado arrecadasse muito mais receita de IRS e de IVA da que consta do OE-2015 (7%). Observando o Quadro 1, onde estão as previsões de receitas fiscais para 2015, conclui-se que o Governo pretende arrecadar de IRS e IVA em 2015 cerca de 27 659 milhões de euros, ou seja, mais 947 milhões de euros do que em 2014, que foi de 26 712 milhões de euros.

Somando o aumento verificado em 2014 (+ 1764 milhões de euros de IRS e IVA) ao aumento de 2015 (947 milhões de euros), obtém-se 2710 milhões de euros de subida em apenas dois anos. Pensar que se pode confiscar a uma economia que está anémica e aos portugueses, cuja maioria vive já extremas dificuldades, ainda mais de impostos é certamente tomar os desejos pela realidade, é procurar enganar a opinião pública. Em segundo lugar, porque o aumento de receita num imposto pode ser anulado pela redução de receita em outro. Mesmo a luta contra a fraude e evasão fiscal, que é necessária e essencial, com este Governo tem-se virado fundamentalmente contra centenas de milhares de pequenos contribuintes que têm visto os seus salários, as suas pensões e as suas casas penhoradas, mas pouco tem sido feito contra os grandes devedores ao fisco, os quais representam a esmagadora maioria da dívida e da evasão e fraude fiscal no País. Para além de tudo isto, segundo a Constituição, a vigência do OE2015 termina em 31.12.2015 e não pode haver receitas consignadas.

Empresas pagam menos 892 milhões de euros

com redução do IRC

Tomando como base a previsão de receitas de IRC do Governo para 2015, uma redução de um ponto percentual na taxa de IRC determina uma perda de receita fiscal de 223 milhões de euros/ano. A redução de quatro pontos percentuais (entre 2013 e 2015, a taxa ade IRC diminui de 25% para 21%) representa uma perda de receita fiscal para o Estado de 892 milhões de euros/ano. A sobretaxa extraordinária de IRS representa um corte nos rendimentos das famílias portuguesas estimado em 700 milhões de euros por ano. Portanto, entre reduzir a taxa de IRC e eliminar a sobretaxa extraordinária de IRS que agrava as condições de vida milhões de portugueses este Governo, numa clara opção de classe, preferiu beneficiar as empresas, nomeadamente as grandes empresas que são aquelas que, num período de crise como é o atual, apresentam mais lucros e estão sujeitos a impostos e que, com a redução da taxa de IRC, verão os seus lucros aumentar ainda mais à custa de perda de receitas do Estado que, para compensar, confisca rendimentos das famílias.

E isso fica claro se se tiver presente os seguintes dados divulgados pelo INE. Segundo o INE, em 2012 (últimos dados divulgados), o número de empresas não financeiras era de 1 062 782 e os seus resultados líquidos foram de três mil 338,5 milhões de euros. No entanto, os resultados líquidos das grandes empresas (apenas 1015) atingiram, no mesmo ano, 3861,8 milhões de euros, o que significa que centenas de milhares de micro, pequenas e médias empresas tiveram resultados negativos, não tendo qualquer benefício com a baixa de taxa de IRC. Serão as grandes empresas, com lucros elevados, que têm de pagar IRC que, com a baixa da taxa, verão aumentar ainda mais os seus lucros. Um ex.: a EDP. Os lucros líquidos da EDP só no 1.º semestre de 2014 foram de 502 milhões de euros. Com uma taxa de IRC de 25% pagaria 125,5 milhões de euros; com uma taxa de 21% já paga apenas 105,4 milhões de euros, ou seja, menos 20,1 milhões de euros. No ano serão mais 40,2 milhões de euros de aumento de lucros devido à redução da taxa de IRC (e isto só devido à redução da taxa, pois a reforma do IRC deu também outros enormes benefícios à grandes empresas), cuja receita perdida é compensada com a manutenção da taxa extraordinária de IRS sobre as famílias. Eis a moral deste Governo e do CDS/Portas o «partido dos contribuintes».